Viele junge Leute starten in diesen Tagen mit ihrer Ausbildung.Designed by pressfoto / Freepik

Worauf Azubis bei ihrem Versicherungsschutz achten sollten

Die Beschränkungen nach dem weltweiten Ausbruch des Corona-Virus überlebten viele Unternehmen nicht. Das kostet auch Arbeitsplätze. Und nicht nur das, zahlreiche Auszubildende bangten oder bangen um ihre Lehrstellen. Sie können entweder nicht wie geplant ins Berufsleben starten, ihre Lehre weiterführen oder ihre Ausbildung in diesem Jahr beenden.

Um hier Unternehmen und junge Berufsstarter zu unterstützen, trat mit dem offiziellen Ausbildungsbeginn vielerorts am 1. August das Bundesprogramm „Ausbildungsplätze sichern“ in Kraft. 500 Millionen Euro stellt der Bund kleineren und mittleren Unternehmen zur Sicherung von Ausbildungsplätzen zur Verfügung.

Dort wird zum Beispiel geregelt, dass Betriebe, die trotz der Auswirkungen der Corona-Pandemie ihr Ausbildungsniveau halten oder sogar erhöhen, Prämien in Höhe von 2.000 beziehungsweise 3.000 Euro für jeden Ausbildungsvertrag erhalten. Auch wer einen Auszubildenden aus einem im Zuge der Krise insolvent gewordenen Unternehmen übernimmt, erhält bis zum 30. Juni 2021 3.000 Euro.

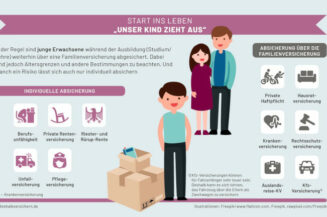

Lehrlinge, die allen Widrigkeiten zum Trotz in diesen Tagen ihre Ausbildung antreten, können sich nun um andere Dinge kümmern. Denn für diese jungen Erwachsenen ändert sich einiges. Dazu gehört auch die Frage nach dem richtigen Versicherungsschutz. Insbesondere, wenn die Berufsstarter nicht mehr länger zu Hause wohnen, sondern in eine eigene Wohnung oder in ein WG-Zimmer ziehen.

Krankenversicherung

Zu den unverzichtbaren Absicherungen zählt die Krankenversicherung. Sobald ein Auszubildender im Rahmen seines Arbeitsvertrags eine Vergütung erhält, gilt die Krankenversicherungspflicht. Der Lehrling muss sich also eine eigene Krankenkasse suchen. Handelt es sich um eine schulische Ausbildung, in der Gehalt gezahlt wird, kann sich der Jugendliche im Rahmen der Familienversicherung bis zur Vollendung des 25. Lebensjahres weiterhin beitragsfrei über die Eltern mitversichern. Dazu darf sein Einkommen nicht höher sein als 445 Euro im Monat.

War der Auszubildende vorher privat versichert, kann er diesen Status in seinem Angestelltenverhältnis zunächst nicht weiter nutzen. Er könnte jedoch eine Anwartschaft abschließen, wenn er davon ausgeht, über kurz oder lang wieder die Voraussetzungen für eine private Krankenversicherung zu erfüllen.

Private Haftpflichtversicherung

Wie wichtig die private Haftpflichtversicherung (PHV) ist, darauf machen Verbraucherschützer regelmäßig aufmerksam. Sie springt ein, wenn einem Dritten ein Schaden zugefügt wird. Daher kommt mit dem Ende der Schulzeit oft die Frage auf, ob sich der junge Verbraucher nun allein versichern muss oder wie lange der Schutz der Familienversicherung in der PHV gilt.

Während der ersten beruflichen Ausbildung muss sich der Azubi noch nicht um eine eigene Absicherung kümmern. Üblicherweise ist er dann im Rahmen der Privathaftpflicht der Eltern mitversichert. Auch für eine eventuelle Wartephase nach der Schule gilt das, und wenn Sohn oder Tochter während der Ausbildungszeit nicht mehr im Elternhaus wohnen. Verfügt der junge Mensch jedoch vor der Aufnahme der Ausbildung über eigenes Einkommen aus einer Beschäftigung, muss er sich selbst versichern.

Berufsunfähigkeitsversicherung

Spätestens mit dem Beginn der Ausbildung empfiehlt sich der Abschluss einer Berufsunfähigkeitsversicherung. Denn die Ansprüche aus der gesetzlichen Rentenversicherung bei einer Berufs- oder Erwerbsunfähigkeit entsprechen bei weitem nicht der Höhe eines regulären Einkommens. Je jünger und gesünder ein Interessent bei Abschluss einer Berufsunfähigkeitsversicherung ist, desto moderater fällt die Prämie aus.

Weitere Versicherungen je nach persönlicher Situation

Je nach Alter verfügt der Berufsstarter eventuell bereits über ein Auto. Dafür ist eine Kfz-Versicherung Pflicht. Bewohnt er eine eigene Wohnung und besitzt eventuell wertvolle Gegenstände wie ein teures Fahrrad oder ein teures Smart-TV, kann sich eine Hausratversicherung lohnen. Auch eine Rentenversicherung kann sinnvoll sein. Insbesondere bei einer fondsgebundenen Police profitiert der Jugendliche von seinem jungen Alter. Der Zinseszinseffekt bei langen Laufzeiten sorgt für ansehnliche Beträge bei einer späteren Auszahlung.