Wenn Kinder erwachsen werden, sollte der Versicherungsschutz überprüft werden.

Start ins Leben: „Unser Kind zieht aus“

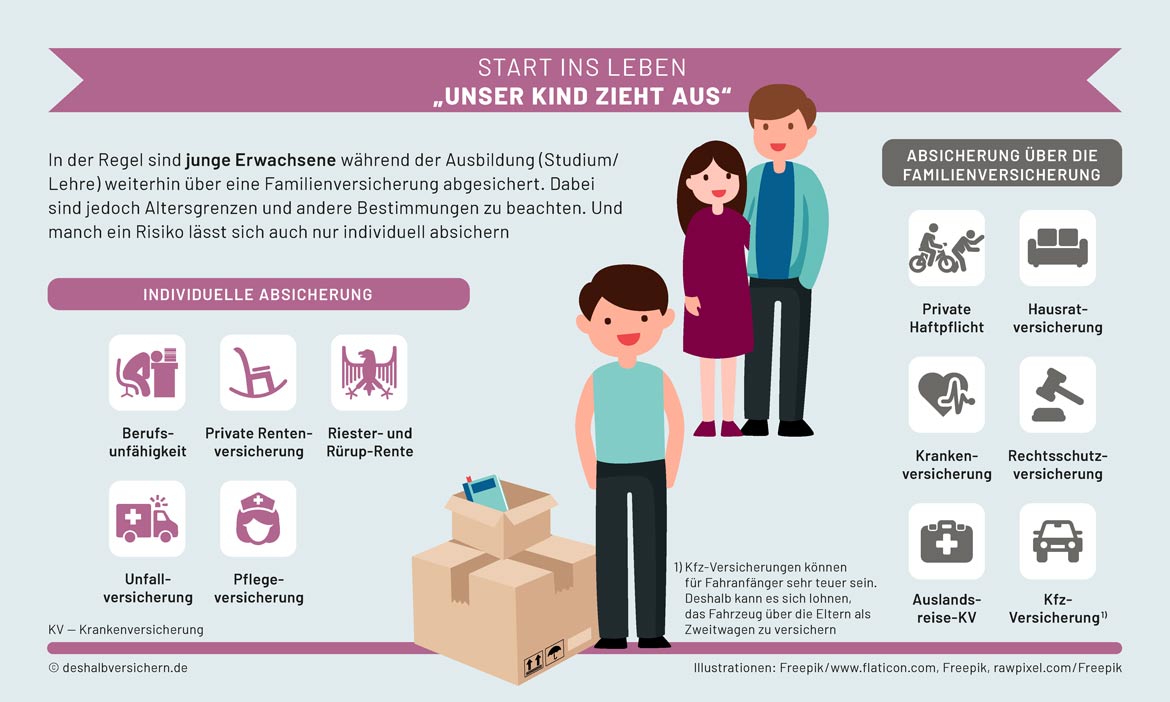

Julia Meyer und Bauingenieur Christian Metten (*) erinnern sich noch genau an den Tag, als ihr Sohn Leon in die Schule kam. Der erste große Schritt in die Unabhängigkeit von seinen Eltern. Auch die zwölf Schuljahre vergingen rückblickend wie im Flug. Und nun startet Leon in wenigen Wochen mit seinem Elektrotechnik-Studium an der Technischen Universität Berlin. Wieder ein neuer Lebensabschnitt, der Anpassungen im Versicherungsschutz nach sich zieht. In der Regel sind junge Erwachsene während der Ausbildung weiterhin über die Familienversicherung abgesichert. Das gilt allerdings häufig mit Einschränkungen.

Ein Überblick:

Krankenversicherung: Schüler und Studenten, deren Eltern gesetzlich krankenversichert sind und die noch nicht das 25. Lebensjahr erreicht haben, sind über die Familienversicherung weiterhin versichert. Dabei gilt eine Einkommensgrenze von 455 Euro im Monat (Stand: 2020). Achtung: Die Familienversicherung kann über das 25. Lebensjahr hinaus um zwölf Monate verlängert werden, wenn die Schul- oder Berufsausbildung zum Beispiel durch einen Freiwilligendienst unterbrochen wird. Anders verhält es sich, wenn ein Elternteil privatversichert ist und ein höheres Einkommen hat. Dann ist eine kostenlose Familienversicherung in der Regel nicht möglich.

Studierende über 25 Jahre müssen sich in der Regel um einen eigenen Krankenversicherungsschutz kümmern. Dabei können sie zwischen einer privaten oder gesetzlichen Absicherung wählen.

Wichtig: Wer plant, irgendwann in die private Absicherung zu wechseln, kann bereits früh einen Anwartschaftstarif der privaten Krankenversicherung vereinbaren. Damit sichert sich der Versicherungsnehmer gegen relativ geringe Prämien seinen guten Gesundheitsstatus in jungen Jahren für einen späteren Vollversicherungstarif.

Private Haftpflichtversicherung: Der Familientarif der privaten Haftpflichtversicherung gilt im Normalfall auch während der Schul- und Berufsausbildung weiter. Das gilt auch für den Fall, dass das Kind aus dem elterlichen Haushalt auszieht. Auch wenn nach einer Berufsausbildung ein Studium direkt angeschlossen wird oder erst ein Bachelor-Studiengang und danach ein Masterstudiengang absolviert werden, besteht der Versicherungsschutz in der Regel fort. Wichtig ist dabei allerdings ein nahtloser Übergang. Sobald das erwachsene Kind zwischendurch arbeitet oder heiratet, muss es eine eigenständige private Haftpflichtversicherung abschließen.

Hausratversicherung: Ähnliches gilt für die Hausratversicherung. Beziehen die Tochter oder der Sohn zunächst ein Zimmer in einem Wohnheim oder einer Wohngemeinschaft, kann die elterliche Hausratversicherung darauf ausgeweitet werden. Jedoch nur unter der Bedingung, dass der Hauptwohnsitz nach wie vor bei den Eltern liegt. Hier greift die sogenannten Außenversicherung. In der Regel ist damit der Hausrat von Azubis oder Studenten im Schadenfall mit 10 Prozent der Versicherungssumme der elterlichen Hausratversicherung abgesichert. Sobald ein eigener Hausstand gegründet wird, muss auch ein eigener Vertrag abgeschlossen werden.

Rechtsschutzversicherung: Besitzen die Eltern eine Rechtsschutzversicherung, sind auch dort die Kinder während ihrer Ausbildung oder ihres Studiums meist mitversichert. Auch hier liegt die Altersgrenze in der Regel bei 25 Jahren, vereinzelt auch höher. Sollten die Kinder vorher heiraten, müssen sie ihre Risiken gemeinsam mit ihrem Partner absichern.

Auslandsreise-Krankenversicherung: Häufig lassen sich mitreisende Kinder bis zum 21. Lebensjahr im Familien-Tarif mitversichern. Verreisen sie dagegen ohne Mama und Papa, brauchen sie eine eigene Reiseversicherung.

Kfz-Versicherung: Fahranfänger müssen bei einer Autoversicherung oft mit sehr hohen Prämien rechnen. Deshalb bietet es sich an, das Fahrzeug über die Eltern als Zweitwagen zu versichern. Damit verbunden ist meist die Einstufung in eine günstigere Schadenfreiheitsklasse.

Unfallversicherung: Über 70 Prozent aller Unfälle ereignen sich im Haushalt oder bei Freizeitaktivitäten. Das heißt: Der Großteil der Unfälle ist nicht durch den gesetzlichen Unfallschutz abgedeckt. Da insbesondere junge Menschen oft sehr aktiv sind, ist ein Schutz für den privaten Bereich sinnvoll.

Private Pflegeversicherung: Die gesetzliche Pflegepflichtversicherung ist nur eine Grundabsicherung. Im Pflegefall kommen meist deutliche höhere Kosten auf einen zu. Dabei ist es nicht immer das Alter, das zur Pflegebedürftigkeit führt: Unfall oder Krankheit können auch junge Menschen so hart treffen, dass sie kurz- oder auch langfristig auf eine fachgerechte Pflege angewiesen sind. Darum ist eine private Pflegezusatzversicherung sinnvoll. Und je jünger der Versicherungsnehmer ist, desto günstiger sind die Konditionen.

Berufsunfähigkeitsversicherung: Für junge Menschen, die ins Berufsleben starten, ist auch der Abschluss einer Berufsunfähigkeitsversicherung sinnvoll. Sie zahlt eine monatliche Rente, wenn der zuletzt ausgeübte Beruf wegen psychischer oder körperlicher Leiden zu mindestens 50 Prozent nicht mehr ausgeübt werden kann. Tipp: Wer sich mit Ausbildungs- oder Studienbeginn versichert, bekommt leichter gute Bedingungen und zahlt manchmal über die Laufzeit weniger als bei späterem Einstieg.

Private Vorsorge: Der Berufsstart ist auch ein guter Zeitpunkt, um mit der privaten Altersvorsorge zu beginnen. Denn auf die staatliche Rente allein sollte sich heute niemand mehr verlassen. Ein früher Einstieg in die private Vorsorge lohnt sich auch deshalb, weil dann der Zinseszinseffekt am besten zum Tragen kommt. Das heißt, es muss weniger Geld aufgewendet werden, um am Ende der Einzahlungszeit auf eine hohe Summe zu kommen. Neben privaten Rentenversicherungen bieten sich unter Umständen auch staatlich geförderte Modelle wie die Riester- und Rürup-Rente zur Altersvorsorge an.

(* alle Namen fiktiv)