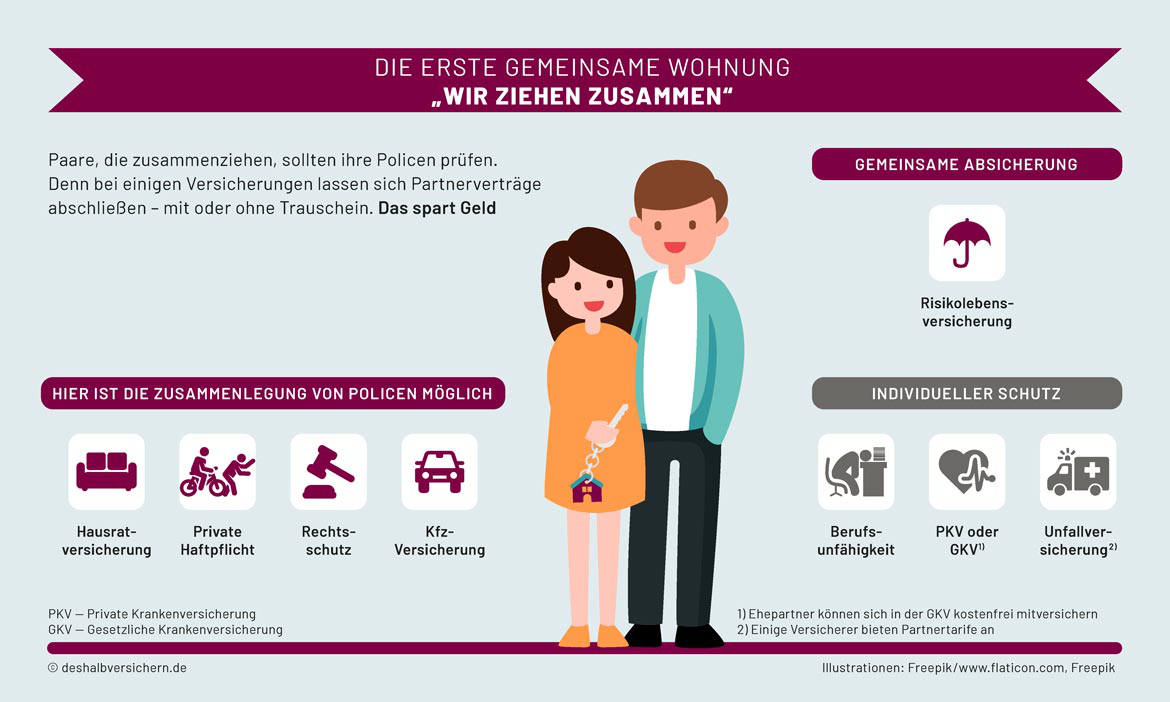

Paare, die zusammenziehen, sollten ihren Versicherungsschutz überprüfen.

Die erste gemeinsame Wohnung: „Wir ziehen zusammen“

Julia Meyer und Christian Metten aus Köln (*) kennen sich ein halbes Jahr. Bei einer Party von gemeinsamen Freunden hat es zwischen der 28-jährigen Grafikerin und dem 30-jährigen Bauingenieur sofort gefunkt. Nun wollen sie den nächsten Schritt wagen und zusammenziehen. Eine passende, zentrumsnahe Drei-Zimmer-Wohnung war überraschend schnell gefunden.

Der Versicherungsmakler von Julias Eltern, Martin Hofreiter (*), erfährt über Julias Mutter zufällig von den Plänen der Tochter. Er weist daraufhin, dass durch eine gemeinsame Wohnung einige Versicherungen auf Paare angepasst und Partnertarife gewählt werden können. So lässt sich Geld sparen. Diese praktische Seite ihres Zusammenlebens haben Julia und Christian bisher noch gar nicht bedacht. Sie vereinbaren einen Beratungstermin mit Martin Hofreiter. Gemeinsam wollen sie herausfinden, welche Versicherungen Paare zusammenlegen können.

In dem ersten Gespräch zwischen Makler und Paar dreht sich alles um eine Bestandsaufnahme. Welche Versicherungen hat jeder einzelne? Wie sehen ihre Pläne aus, sowohl in privater wie in beruflicher Hinsicht? Wie soll die gegenseitige Absicherung gestaltet werden? Solche und ähnliche Fragen gilt es zu klären. Wichtig zu wissen: In der Regel entsteht durch den Zusammenzug ein Sonderkündigungsrecht für Versicherungsverträge.

Welche das im Einzelnen sind, erfahren Sie in unserer Aufzählung:

Private Haftpflichtversicherung

Die private Haftpflichtversicherung zählt zu den absolut notwendigen Versicherungen. Schützt sie doch vor den finanziellen Folgen, wenn man versehentlich einem Dritten einen persönlichen und materiellen Schaden zufügt. Eine Haftpflichtversicherung kann bereits am Anfang einer Beziehung zusammengelegt werden. Dafür muss ein Paar keine gemeinsame Anschrift haben. Der jüngere Versicherungsvertrag kann meist problemlos gekündigt werden. In dem dann weiterbestehenden Vertrag werden beide Partner namentlich aufgenommen.

Rechtsschutzversicherung

Die Rechtsschutzversicherung schützt den Versicherungsnehmer bei Konflikten, etwa im Verkehr, am Arbeitsplatz oder mit dem Vermieter. Hier profitieren Paare ebenfalls von Partnertarifen. Oft bieten die Versicherer eine kostenfreie Erstberatung durch einen Juristen an. Muss sich der Versicherte juristischen Beistand bei einem Anwalt suchen, werden diese Kosten vertragsgemäß übernommen. Um die Versicherungsprämie etwas niedriger zu gestalten, kann das Paar einen Vertrag mit oder ohne Selbstbeteiligung abschließen.

Kfz-Versicherung

Beim Thema Kfz-Versicherung lohnt sich jährlich ein Vergleich. Paare können zudem unter Umständen von einer Zweitwagenversicherung profitieren. Ein zweites Fahrzeug kann so in einer günstigeren Schadenfreiheitsklasse versichert werden. Eine Kündigung und der Neuabschluss des laufenden Vertrags sind zum Vertragsende, also zum Ende des Kalenderjahres am 31. Dezember, möglich.

Hausratversicherung

Die Hausratversicherung gehört ebenfalls zu den Versicherungen, bei denen Paare profitieren. Sie deckt Schäden durch Feuer, Leitungswasser, Einbruch und Vandalismus (nach einem Einbruch) ab. Auch hier wird in der Regel der jüngere der beiden Verträge gekündigt. Die verbleibende Versicherung muss entsprechend angepasst werden. Nach einem Umzug meldet der Versicherte daher der Gesellschaft die Größe der neuen Wohnung beziehungsweise des Hauses und, sollte das der Fall sein, wenn neue Werte hinzugekommen sind, wie Antiquitäten, Kunstwerke oder ähnliches.

Individueller Schutz: die Berufsunfähigkeitsversicherung

Neben den Versicherungen, die ein Paar gemeinschaftlich nutzt, kommt der individuellen Absicherung, wie der eigenen Arbeitskraft über eine Berufsunfähigkeitsversicherung die größte Bedeutung zu. Bei einem Zusammenziehen bietet sich eine optimale Gelegenheit, diesen Schutz zu überprüfen und gegebenenfalls abzuschließen oder anzupassen. Bei einem bestehenden Vertag kann ohne erneute Gesundheitsprüfung zum Beispiel bei Heirat, Geburt des Kindes oder einer Gehaltserhöhung die Versicherungssumme erhöht werden.

Unfall- und Risikolebensversicherung

Die gesetzliche Unfallversicherung deckt zum Beispiel den Weg zur und von der Arbeit sowie alle Missgeschicke am Arbeitsplatz ab. Geschieht jedoch etwas in der Freizeit, muss ein eigener Schutz her. Insbesondere wenn Paare sehr aktiv sind, Sport treiben und viel unterwegs sind, kann sich eine private Unfallversicherung auszahlen. Sie leistet unter anderem bei einer Invalidität infolge eines Unfalls, übernimmt das Krankenhaustagegeld und zahlt eine Summe im Fall eines Unfalltodes.

Zudem können sich Lebenspartner über eine Risikolebensversicherung gegenseitig finanziell schützen, wenn sie sich gegenseitig als Begünstigte eintragen. Im Todesfall wird die Versicherungssumme an den jeweils anderen ausgezahlt. Auch hier werden Partner-Verträge angeboten, die sogenannten verbundenen Risikolebensversicherungen.

Krankenversicherung

In Deutschland besteht die Pflicht für eine Krankenversicherung. Wenn beide Partner in Angestelltenverhältnisse arbeiten und keiner mit seinem Einkommen über der gesetzlichen Grenze zur Pflichtversicherung liegt, können sie unter den Krankenkassen wählen. Verfügt einer der beiden über kein eigenes Einkommen, kann er kostenfrei in die Familienversicherung des anderen aufgenommen werden. Wünschen die Partner eventuell umfangreichere Leistungen, können sie Krankenzusatzversicherungen für die Bereiche Zahn, Heilpraktiker und Brille, Krankenhaus sowie Krankentagegeld abschließen.

Die private Krankenversicherung steht dagegen nur denjenigen offen, die entweder als Selbstständige und Freiberufler arbeiten oder als Angestellte über der Grenze für die Pflichtversicherung liegen. Bei der Auswahl des passenden Tarifs beziehungsweise des Versicherers spielen viele Faktoren eine Rolle. Denn in der Regel wird der Versicherer hier nicht gewechselt, weil die Rückstellungen, die monatlich für eine Beitragsstabilität im Alter gebildet werden, verloren gehen würden.

(* alle Namen fiktiv)