Medizin wird immer technischer – und damit auch teurer.Freepik

Die „medizinische Inflation“ in der Krankenversicherung

Zu den Leistungsausgaben zählen zum Beispiel steigende Behandlungskosten im ambulanten und stationären Bereich aufgrund steigender Löhne, Betriebskosten von Arztpraxen und Krankenhäusern, die künftige Behandlung neuer, heute noch unbekannter Krankheitsbilder, neue Operationsmethoden, auch ein völlig verändertes Anspruchsverhalten von Patienten und neue Medikamente.

Die Kostensteigerungen im Gesundheitswesen kommen über ansteigende Beiträge bei den Versicherten erst mit 2 bis 3 Jahren Zeitverzögerung an. Die aktuelle kurzfristige Inflation liegt bei rund 8 Prozent, die langfristige „medizinische Inflation“ ist etwas niedriger.

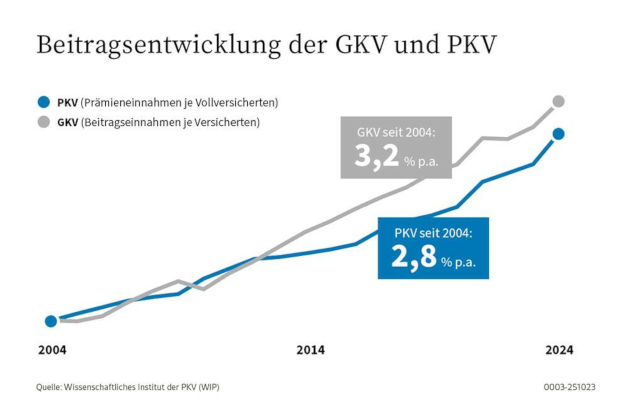

All dies wirkt sich auf die Beitragsentwicklung bei den gesetzlichen Krankenkassen und den privaten Krankenversicherungen aus. Beide Versicherungsmodelle lösen das Problem jedoch auf sehr unterschiedliche Art und Weise.

So fängt die GKV die Kosten auf

Die Gesetzlichen Krankenkassen (GKV) begegnen den steigenden Leistungsausgaben zum einen mit nahezu jährlich steigenden Bemessungsgrenzen, auf die dann der Beitragssatz der jeweiligen Kasse angesetzt wird, und zum anderen mit steigenden Zusatzbeiträgen, die jede Kasse individuell festlegt, sowie mit dem regulären Bundeszuschuss aus Steuermitteln (2022 coronabedingt 28,5 Mrd. Euro und 2023 16,5 Mrd. Euro).

Im Bedarfsfall werden sogar Leistungen gekürzt. Der Gesetzgeber hat festgelegt, dass Leistungen in der GKV ausreichend, zweckmäßig und wirtschaftlich sein müssen. Grundsätzlich werden die Beiträge des Versicherten in der GKV ausschließlich in Abhängigkeit seines Einkommens über die Bemessungssätze festgelegt. Die Versicherten der GKV finanzieren die aktuellen Ausgaben ohne Rücklagen für steigende Kosten.

Das Leistungsversprechen der PKV

Die private Krankenversicherung (PKV) garantiert generell alle vertraglich versicherten Leistungsmerkmale ein Leben lang und berücksichtigt den medizinischen Fortschritt über den gesetzlich vorgeschriebenen Beitragsanpassungsmechanismus – die sogenannte „medizinische Inflation“. Die Rechtmäßigkeit der Beitragsanpassung wird von unabhängigen Gutachtern überprüft.

Der Beitrag einer PKV bemisst sich an den versicherten Leistungen sowie dem Eintrittsalter und Gesundheitszustand des Versicherten. Das Einkommen des Versicherten ist für die Bemessung nicht relevant. Leistungen müssen medizinisch begründet sein, jedoch wird der medizinische Fortschritt gefördert. Darüber hinaus ist die freie Krankenhauswahl, die freie Arztwahl sogar mit Honorarvereinbarung über die Höchstgebührensätze hinaus, und der weltweite Schutz abgesichert.

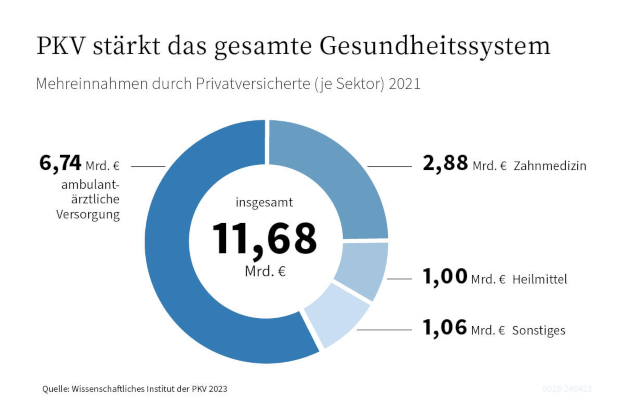

Die PKV leistete allein im Jahr 2022 mit zusätzlichen 39,51 Milliarden Euro einen wesentlichen Beitrag zur Stärkung des gesamten Gesundheitssystems. Zum Vergleich: Wären alle Privatversicherten freiwillig gesetzlich versichert gewesen, wären dem deutschen Gesundheitswesen 11,68 Milliarden Euro entgangen, also rund ein Drittel der aktuellen Behandlungskosten.

Kalkulation der Beiträge in der PKV

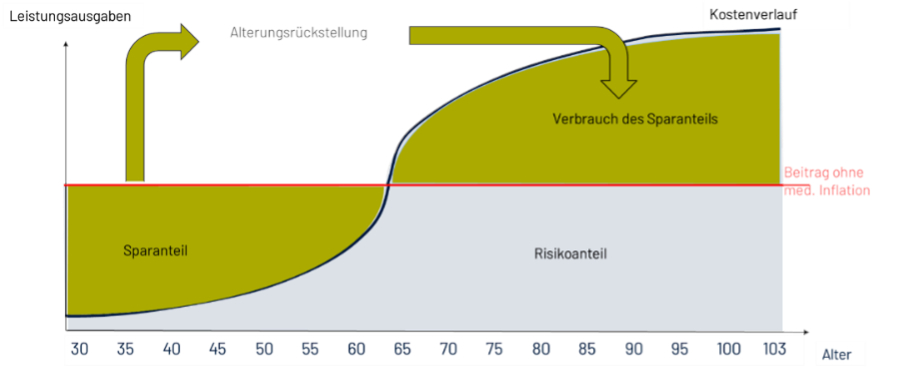

Anders als in der GKV wird der Beitrag in der PKV so kalkuliert, dass er ein Leben lang konstant bleiben würde, wenn auch die äußeren Einflüsse bezüglich Leistungsausgaben konstant blieben. In jungen Jahren zahlt der Privatversicherte deutlich mehr als sein statistisches Risiko ergeben würde, im Alter ist es umgekehrt, das heißt, in jungen Jahren liegen die Beiträge über den erwarteten Ausgaben und im Alter darunter.

Die Differenz wird in jungen Jahren in der Alterungsrückstellung angespart und verzinst, ein attraktiver Zins des PKV-Anbieters steigert somit diese Rückstellungen. Im Alter werden diese zur Deckung von höheren Leistungsausgaben genutzt. Jede Generation sorgt so für sich selbst vor.

Krankenkassenhöchstbeitrag steigt auf über 1.000 Euro

Was passiert mit der wenig bemerkten Beitragssteigerung in der GKV? Und was sollten wir mit der großen Differenz zum Beitrag der PKV in jungen Jahren als privat Versicherte tun? Für GKV-Versicherte fast unbemerkt, werden bei jeder Einkommenssteigerung rund 16 Prozent bis zur Versicherungspflichtgrenze (2024: 69.300 EUR p.a.), die durchschnittlich um 1,8 Prozent pro Jahr steigt (2023: 66.600 EUR p.a.), für die unveränderten Leistungen der GKV vom Einkommen abgezogen.

Seit Anfang des Jahres beträgt der Krankenkassenhöchstbeitrag 838,75 Euro zuzüglich 175,96 Euro bzw. 207 Euro für Kinderlose für die Pflegepflichtversicherung, also erstmals in Deutschland über 1.000,00 Euro monatlicher Versicherungsbeitrag. Auch die PKV kann in der Kalkulation nicht berücksichtigen, wie sich die medizinische Inflation auswirken wird. Sie darf dafür keine zusätzlichen Rückstellungen, neben kalkulierten Reserven, bilden. Zusätzliche Vorsorge ist daher wichtig. Dies gilt sowohl für den gesetzlich Versicherten wie auch den privat Versicherten, um einer finanziellen Belastung im Ruhestand zu entgehen.

Alternative Vorsorge am Beispiel des Inter-Zahnärztetarifs

In diesem Beispiel sichert sich eine 35-jährige Zahnärztin die garantierten Versicherungsleistungen der PKV (Inter Tarif ZAK) und wird auch ihre beiden für die Zukunft als Wunsch simulierten Kinder mit der Geburt im Jahr 2025 und 2028 privat versichern. Die Beitragsdifferenz vom GKV-Beitrag zum PKV-Beitrag von insgesamt ca. 161.600 Euro bis zum Rentenbeginn legt sie monatlich am Kapitalmarkt mit einer Durchschnittsrendite vor Steuer von 5,0 Prozent an.

Aus der Beitragsdifferenz entsteht bis zum Rentenbeginn eine Kapitalsumme von rund 280.350 Euro. Flexibles Kapital, das jederzeit für alle Wechselfälle des Lebens zur Verfügung steht. Die Modellrechnung erfolgt hier ohne Berücksichtigung von steuerlichen Effekten.

Ab 67 kann die Zahnärztin in diesem Beispiel entweder frei über die angesparte Kapitalsumme verfügen oder ihren PKV-Beitrag über einen monatlichen Auszahlplan bezahlen. Die PKV ist in dieser Berechnung selbst mit zwei Kindern nicht nur besonders leistungsstark, sondern auch hoch rentabel.

Fazit

Die „medizinische Inflation“ wirkt unabhängig vom Versicherungssystem. Vorsorge ist daher sehr sinnvoll. Privat Krankenversicherte können diese Vorsorge aus der Beitragsersparnis in jungen Jahren finanzieren. Hierbei empfiehlt sich die Beratung durch Spezialisten. Mehr Infos zu unserem Beispiel finden Sie unter www.inter.de/aerzte-service.