Eltern sollten sich rechtzeitig Gedanken über die Krankenversicherung ihres Nachwuchses machen.Pixabay

So können Eltern ihr Kind krankenversichern

Mit fortschreitender Schwangerschaft kümmern sich Mutter und Vater zunehmend darum, was das Baby braucht, wenn es auf der Welt angekommen ist. Das Kinderzimmer wird liebevoll eingerichtet, die ersten Strampler, Bodys, Spielzeuge gekauft. Oft muss schon ein Betreuungsplatz in der Kinderkrippe angemeldet werden.

Da alle Untersuchungen während der Schwangerschaft durch die Krankenversicherung der Mutter abgedeckt sind, gehört die Krankenversicherung des Kindes oftmals nicht zu den Dingen, die ganz oben auf der To-do-Liste der werdenden Eltern stehen. Dabei ist das Thema wichtig und sollte möglichst rechtzeitig vor der Geburt oder einer Adoption überlegt werden.

Eltern können für ihr Kind wählen

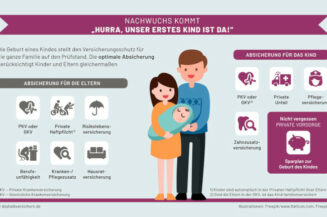

Je nach Status der Eltern kann oder muss das Kind gesetzlich oder privat krankenversichert werden. Wenn beide Eltern privat versichert sind, ist die Sache klar. Auch das Kind kommt in die private Krankenversicherung. Es kann nicht über die beitragsfreie Familienversicherung einer Krankenkasse versichert werden. Für Kinder von Beamten gibt es ebenfalls die Beihilfe.

Etwas anders sieht es aus, wenn beide Eltern Mitglieder eine Krankenkasse sind. In dieser Konstellation bekommt ihr Nachwuchs automatisch die Familienversicherung. Im Gegensatz zu der Variante, wenn beide Eltern privat versichert sind und dadurch keine Wahl besteht, können gesetzlich versicherte Eltern ihr Kind auch in der privaten Krankenversicherung unterbringen. Der Verband der Privaten Krankenversicherung weist interessierte Mütter und Väter darauf hin, dass viele Krankenversicherer Tarife ab Geburt anbieten, auch wenn die Eltern nicht dort versichert sind. Zur Festlegung des Beitrages wird in diesem Fall die Gesundheit des Kindes geprüft.

Ebenfalls eine Wahlmöglichkeit besteht, wenn ein Elternteil gesetzlich und das andere privat versichert ist. Für das Kind kann zwischen beiden Absicherungen gewählt werden. Verdient der privat Krankenversicherte Elternteil jedoch mehr als der gesetzlich versicherte und liegt das Einkommen über der Jahresarbeitsentgeltgrenze (2020: 62.550 Euro) fällt die beitragsfreie Familienversicherung flach. Es muss ein Beitrag gezahlt werden. Das gilt jedoch nur, wenn die Eltern verheiratet sind.

In der PKV gilt die Kindernachversicherung ohne Gesundheitsprüfung

Im ersten Fall, wenn beide Eltern privat versichert sind, gilt, dass Neugeborene innerhalb von zwei Monaten nach der Entbindung beim gleichen Versicherer angemeldet werden können – ohne Wartezeit und ohne Gesundheitsprüfung. Der Elternteil, bei dem das Kind versichert werden soll, muss mindestens drei Monate bei dem Versicherer versichert sein.

Grundlage dieser Regelung ist die sogenannte Kindernachversicherung. Für Versicherer besteht ein Kontrahierungszwang. Sie verpflichten sich, das Baby analog dem Leistungsumfang ihrer Eltern zu versicherung. Das heißt, der Leistungsumfang kann nicht höher sein als der des Vaters oder der Mutter. Der Selbstbehalt kann gegebenenfalls niedriger sein. Hier sehen die Versicherer keinen höheren Leistungsumfang.

Kinder können mit Gesundheitsprüfung auch höher versichert werden

Sollte ein höherer Versicherungsschutz gewünscht werden, ist das möglich. Jedoch muss dafür der Gesundheitszustand des Kindes geprüft werden. So oder so ist es empfehlenswert, sich rechtzeitig beim Versicherer zu informieren.

Auch bei einer Adoption gilt die Nachversicherungspflicht. Hier muss die Anmeldung innerhalb von zwei Monaten nach dem rechtskräftigen Adoptionsbeschluss beim Krankenversicherer der Adoptiveltern erfolgen. Allerdings gibt es insofern eine Abweichung zu leiblichen Kindern, als dass hier ein Risikozuschlag bei Vorerkrankungen oder einer Behinderung von höchstens 100 Prozent erhoben werden kann.