Der Bau eines Eigenheims birgt viele Risiken.Pixabay

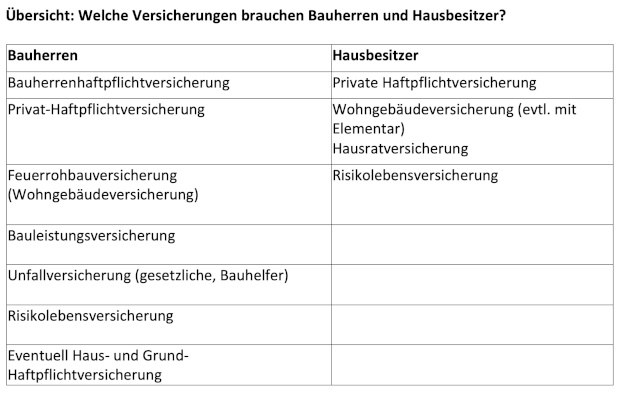

Die wichtigsten Versicherungen für Bauherren und Hausbesitzer

Sich den Traum von den eigenen vier Wänden zu erfüllen, ist für viele Menschen ein großer Schritt. Am Anfang steht in der Regel der Kauf eines Grundstücks – und damit gehen die ersten Risiken einher. Denn bereits bei einem unbebauten Grundstück muss der Eigentümer sicherstellen, dass Dritte keinen Schaden erleiden. Die Verkehrssicherungspflicht beginnt mit dem Grundstückskauf.

Der Eigentümer muss zum Beispiel im Winter die angrenzenden Gehwege von Schnee und Eis befreien. Bäume müssen ebenfalls den nächsten Sturm überstehen, ohne dass sie umfallen oder Äste abbrechen und dadurch einen Schaden verursachen. Eine Haftpflichtversicherung für unbebaute Grundstücke kann hier vor bösen Überraschungen schützen. Sie ist allerdings nur sinnvoll, so das Verbraucherportal „Die Versicherer“, „wenn der Baubeginn noch nicht feststeht oder eine Bebauung nicht geplant ist“.

Wie das Grundstück versichert ist

In der Regel schließt für die selbst genutzte Immobilie die private Haftpflichtversicherung das erworbene Grundstück ein. Für die Zeit des Hausbaus muss jedoch eine eigene Bauherrenhaftpflichtversicherung her. Sie tritt für Schäden während der Bauphase ein.

Doch für Vermieter sieht das anders aus. In diesem Fall empfiehlt sich zur Absicherung die Haus- und Grundbesitzerhaftpflichtversicherung. Sie zahlt gleichermaßen für Sachschäden und für Personenschäden. Auch für Vermögensschäden, also, wenn der Geschädigte durch die Verletzung Einbußen erleidet, kommt diese Versicherung auf.

Die Bauherrenhaftpflichtversicherung

Wie alle anderen Haftpflichtversicherungen ist auch diejenige für Bauherren besonders wichtig. Denn das Gesetz sieht grundsätzlich vor, dass im Falle eines Schadens der Verursacher den Geschädigten finanziell so stellen muss, wie er es vor dem Schaden war. Wenn nun ein während des Hausbaus umgestürztes Gerüst einen Sachschaden verursacht oder ein spielendes Kind in eine schlecht gesicherte Baugrube fällt, haftet der Bauherr. Er muss für die Sicherheit auf der Baustelle sorgen. Die Bauherrenhaftpflichtversicherung sichert diese Gefahr für den Häuslebauer ab.

Gesetzliche Unfallversicherung für Eigenleistungen

Um beim Hausbau Kosten zu senken, packen die Bauherren oft selbst mit an. Drei Viertel der in einer repräsentativen Umfrage des Baufinanzierungsportals Interhyp Befragten gaben das an. Insbesondere Eigenleistungen wie Tapezieren (55 Prozent) und Fußboden verlegen (46 Prozent) gehören dazu. Aber auch viele andere Arbeiten erledigen Bauherren selbst – oder mit Helfern.

Wer in Eigenregie mit Bekannten und Freunden das eine oder andere selbst baut, muss diese Tätigkeiten als „nichtgewerbsmäßige Bauarbeiten“ bei der gesetzlichen Unfallversicherung anmelden. Denn wenn den Helfern auf der Baustelle etwas pasiert, sind sie darüber abgesichert. Dabei spielt es keine Rolle, ob die Hilfe unentgeltlich stattfindet oder nicht. Die Höhe des Beitrags legt die Berufsgenossenschaft anhand der Arbeitsstunden und eines fiktiven Stundenlohns fest. Daneben können Bauherren für ihre Bauhelfer noch eine private Bauhelfer-Unfallversicherung abschließen.

Bauleistungsversicherung schützt den steigenden Wert des Neubaus

Je weiter der Bau voranschreitet, desto größer ist das finanzielle Risiko, wenn Schäden beispielsweise durch einen Sturm, ein Feuer oder durch Vandalismus entstehen. Dagegen kann die Bauleistungsversicherung den Versicherten absichern. Dabei besteht sowohl für Bauleistungen als auch für Baustoffe und Bauteile sowie für bereits verbaute Teile ein Schutz für die Bauzeit – beziehungsweise begrenzt auf 12 oder 24 Monate.

Zur Absicherung der Familie die Risikolebensversicherung

Bei der Finanzierung ist oftmals neben dem Abschluss einer Wohngebäudeversicherung beziehungsweise einer Feuerrohbauversicherung der Nachweis über eine Risikolebensversicherung Bedingung. Die Bauherren sichern damit die Höhe des Darlehens ab, wenn etwa dem Hauptverdiener etwas zustößt. Manche Kreditinstitute legen zudem nahe, eine Berufsunfähigkeitsversicherung abzuschließen.

Dabei sollte die Höhe der Versicherungssumme der Risikolebensversicherung, in diesem Fall auch als Restschuldversicherung bezeichnet, so gewählt werden, dass mindestens das Darlehen getilgt werden kann. Auch das Brutto-Jahreseinkommen kann als Grundlage zum Festlegen der Versicherungssumme einer Risikolebensversicherung dienen. So empfehlen Verbraucherschützer Familien und Alleinerziehenden mit kleinen Kindern das Fünffache, Familien mit größeren Kindern und kinderlosen Paaren das Dreifache des Jahreseinkommens.